Comment passer à la dématérialisation des factures fournisseurs ?

Comment passer à la dématérialisation des factures fournisseurs ?

Comment passer à la dématérialisation des factures fournisseurs ?

Comment passer à la dématérialisation des factures fournisseurs ?Le temps presse pour les entreprises françaises. Alors que plus de 2 milliards de factures transitent encore chaque année entre sociétés (DGFIP, 2024), générant des coûts de traitement astronomiques et des retards de paiement chroniques, une révolution silencieuse se prépare. La dématérialisation des factures fournisseurs n’est plus une option, mais une obligation imminente qui bouleversera profondément les pratiques établies.

Face à l’échéance de septembre 2026, les entreprises non préparées risquent non seulement des sanctions légales, mais surtout une perte critique de compétitivité dans un marché où la rapidité des échanges devient la norme.

Pourtant, cette transformation représente aussi une opportunité majeure, notamment avec le paiement dématérialisé : les organisations ayant déjà franchi le pas constatent une réduction de leurs coûts de traitement et une accélération spectaculaire des paiements.

Dématérialisation des factures fournisseurs | Le nouveau calendrier 2026-2027

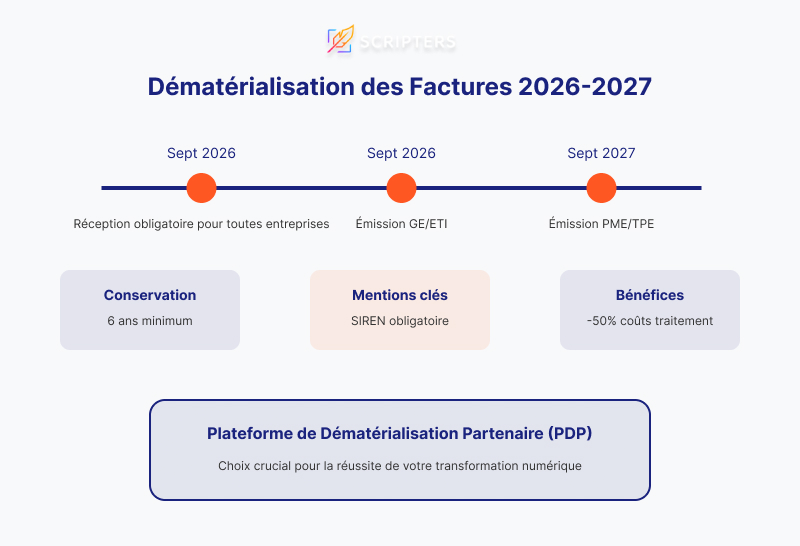

Le compte à rebours est lancé. La loi de finances 2024 a redéfini le calendrier de cette transformation numérique majeure, et les enjeux n’ont jamais été aussi cruciaux. Fini le temps des reports et des tergiversations : la date du 1ᵉʳ septembre 2026 marque désormais un point de non-retour pour toutes les entreprises françaises.

Cette échéance, gravée dans le marbre législatif, impose une première obligation universelle : la capacité à recevoir des factures électroniques. Une révolution qui touche toutes les entreprises, de la plus petite TPE aux géants du CAC 40. Mais ce n’est que le début d’une transformation en deux temps.

Les grandes entreprises et ETI ouvriront le bal, contraintes dès septembre 2026 d’émettre leurs factures au format électronique. Les PME et microentreprises bénéficient d’un sursis jusqu’au 1er septembre 2027, un délai précieux pour préparer leur mutation numérique. Ce calendrier, plus réaliste que les versions précédentes, offre une fenêtre d’opportunité qu’il serait périlleux de négliger.

Le nouveau cadre réglementaire de la facture fournisseur

La transition vers le numérique marque un tournant décisif dans l’histoire de la facturation. À partir de septembre 2026, la simple numérisation des factures ne suffira plus. Le législateur exige une transformation radicale qui redéfinit la nature même des documents commerciaux. Découvrons les quatre piliers de cette révolution réglementaire.

Des mentions obligatoires enrichies

Le premier changement majeur concerne l’enrichissement des informations requises. Le numéro SIREN s’impose désormais comme l’identifiant de référence, garantissant une traçabilité sans faille des échanges commerciaux. Les précisions géographiques prennent également une nouvelle dimension : l’adresse de livraison des biens, lorsqu’elle diffère de l’adresse cliente, devient une mention impérative. Plus encore, la nature même des opérations doit être clairement identifiée, distinguant sans ambiguïté les livraisons de biens des prestations de services.

La triple exigence de validité

Second pilier de cette réforme, la validité juridique repose sur trois critères fondamentaux. L’authenticité de l’origine garantit l’identité de l’émetteur. L’intégrité du contenu assure qu’aucune modification n’a été apportée depuis l’émission. La lisibilité permanente, enfin, permet une consultation sans entrave du document.

Pour répondre à ces exigences, 2024 a vu l’émergence d’une innovation majeure : le cachet électronique qualifié, qui vient renforcer l’arsenal existant aux côtés de la signature électronique et de la piste d’audit fi

Un archivage réinventé

Troisième volet de cette transformation, l’archivage numérique devient la norme. Finies les armoires croulant sous le poids des classeurs : la conservation numérique s’impose pour une durée minimale de six ans.

Cette obligation s’accompagne d’exigences techniques strictes, garantes de la pérennité des documents. Les services fiscaux doivent pouvoir accéder à ces archives à tout moment, nécessitant des standards de conservation particulièrement rigoureux.

Consultez nos ressources sur la fiche de paie dématérialisée.

Une accessibilité permanente

Enfin, la réforme place l’accessibilité au cœur des préoccupations. Les factures électroniques doivent rester consultables instantanément sur toute leur durée de conservation. Cette exigence implique des solutions techniques robustes, capables de garantir non seulement la disponibilité des documents, mais aussi leur lisibilité sur le long terme, indépendamment des évolutions technologiques.

Cette nouvelle architecture réglementaire ne laisse rien au hasard. Elle pose les fondations d’un système de facturation plus transparent, plus sécurisé et résolument tourné vers l’avenir. Les entreprises doivent désormais intégrer ces exigences dans leur stratégie de transformation numérique, sous peine de se voir rapidement dépassées.

Comment choisir sa plateforme de dématérialisation fournisseurs ?

La réussite de votre passage à la facturation électronique repose largement sur le choix de votre plateforme de dématérialisation. Depuis septembre 2024, une liste officielle des Plateformes de Dématérialisation Partenaires (PDP) immatriculées est disponible sur le site des impôts, offrant un cadre clair pour votre sélection.

Le rôle essentiel des PDP

Les PDP assument des responsabilités précises définies par la Direction Générale des Finances Publiques :

- La transformation et la validation des factures électroniques

- La transmission sécurisée aux destinataires

- L’envoi des données de facturation à l’administration fiscale

- La conformité avec les exigences du e-reporting

Les critères d’immatriculation des PDP

Pour obtenir leur certification, les PDP doivent répondre à des conditions strictes :

- Une immatriculation valable pour trois ans, renouvelable

- Des garanties techniques et de sécurité spécifiques

- Une conformité aux procédures définies par l’arrêté du 7 octobre 2022

- Une capacité à assurer la transmission des données à l’administration fiscale

Les options qui s’offrent à vous

Deux possibilités s’offrent aux entreprises :

- L’utilisation d’une PDP immatriculée par l’administration fiscale, qui peut être :

- Identique à celle de votre fournisseur

- Différente de celle de votre fournisseur

- Le recours au portail public Chorus Pro (qui reste disponible pour certains cas spécifiques)

Les critères de choix d’une PDP

Pour sélectionner votre plateforme, plusieurs aspects doivent être évalués :

- L’expérience dans votre secteur d’activité

- La capacité d’intégration avec vos systèmes d’information

- Les services d’accompagnement proposés

- La tarification en fonction de vos volumes

- La qualité du support technique

- La robustesse de l’infrastructure

Comment mettre en place la dématérialisation des factures dès aujourd’hui ?

La mise en conformité avec l’obligation de facturation électronique représente un projet d’envergure qui nécessite une préparation minutieuse. La Direction Générale des Finances Publiques a publié plusieurs fiches explicatives destinées aux entreprises, soulignant l’importance d’une transition méthodique et bien planifiée.

L’audit initial : une étape fondamentale

Avant toute mise en œuvre technique, un diagnostic approfondi s’impose. Cette première phase consiste à dresser un état des lieux exhaustif de l’organisation. Il s’agit d’analyser en profondeur les processus de facturation actuels, d’évaluer le volume des échanges et d’identifier les acteurs clés impliqués dans la chaîne de traitement. Cette cartographie révèle souvent des pratiques informelles et des circuits de validation complexes qu’il faudra optimiser dans le nouveau système.

La dimension technique au service de la transformation

La préparation technique constitue le socle de la transformation. Selon les recommandations de la DGFIP, les entreprises doivent adapter leur système d’information et leurs gestions documentaires pour garantir une intégration fluide avec les plateformes de dématérialisation partenaires. Cette adaptation englobe la mise à niveau des logiciels comptables, la configuration des interfaces et la mise en place des mécanismes de sécurité requis pour la conservation des données.

L’accompagnement humain : clé de la réussite

La Mission facturation électronique de la DGFIP insiste particulièrement sur l’importance de l’accompagnement des équipes. La formation ne doit pas se limiter aux aspects techniques, mais doit inclure une compréhension globale des nouveaux processus.

L’implication précoce des collaborateurs, notamment du service comptable, contribue significativement à la réussite du projet (mois de résistance au changement, plus de motivations).

Des sessions de formation régulières permettent d’assurer une montée en compétence progressive et une appropriation sereine des nouveaux outils.

Le déploiement progressif : une approche raisonnée

La phase de déploiement mérite une attention particulière. Les retours d’expérience collectés par la DGFIP montrent qu’un déploiement par étapes présente les meilleures garanties de succès. Cette approche permet de tester les processus sur un périmètre restreint, d’identifier les éventuels ajustements nécessaires et de les mettre en œuvre avant la généralisation. Une période de transition où coexistent anciens et nouveaux systèmes offre également une sécurité appréciable.

Les avantages de la dématérialisation pour votre entreprise

Derrière l’apparente contrainte réglementaire se cache une opportunité de transformation majeure. Les entreprises ayant franchi le pas témoignent d’impacts positifs qui dépassent largement la simple conformité légale.

L’aspect financier saute aux yeux : la réduction des coûts de traitement atteint couramment la moitié des coûts totaux. Ces économies ne se limitent pas aux évidents frais d’impression et d’envoi. C’est toute la chaîne de traitement qui s’optimise :

- moins de temps passé à la saisie,

- moins d’erreurs à corriger,

- moins d’espace de stockage à gérer.

Les ressources humaines, libérées des tâches répétitives, peuvent enfin se concentrer sur des missions à plus forte valeur ajoutée. La performance opérationnelle connaît une amélioration spectaculaire. Les délais de traitement des factures sont divisés par trois en moyenne.

Cette accélération n’est pas qu’une question de confort : elle impacte directement la trésorerie de l’entreprise. Les retards de paiement, ce fléau qui mine tant de PME, deviennent plus facilement maîtrisables grâce à une traçabilité totale des échanges.

L’impact environnemental mérite également notre attention. Dans un contexte où la responsabilité écologique devient un impératif stratégique, la dématérialisation apporte une contribution significative. La fin des factures papier ne représente pas seulement des arbres sauvés : c’est aussi moins de transport, moins de stockage physique, une empreinte carbone réduite. Les entreprises y trouvent un argument de poids pour leurs politiques RSE.

Factures fournisseurs électroniques | Normes techniques et sécurité

La révolution numérique des factures repose sur des fondations techniques solides. Le législateur n’a rien laissé au hasard : les normes techniques imposées garantissent une interopérabilité totale et une sécurité sans faille.

L’univers des formats électroniques s’articule autour de standards éprouvés.

- L’UBL 2.1 et le CII constituent le socle de cette standardisation, permettant des échanges fluides entre systèmes différents.

- Le format hybride Factur-X représente une innovation particulièrement intéressante, combinant la lisibilité du PDF avec la richesse des données structurées XML.

La sécurité n’est pas en reste. L’authentification forte des utilisateurs, le chiffrement des données en transit, l’horodatage certifié forment un arsenal de protection impressionnant. Le nouveau cachet électronique qualifié, introduit en 2024, ajoute une couche de sécurité supplémentaire, particulièrement appréciée dans les échanges internationaux.

Application de la dématérialisation en métropole et DOM-TOM

La géographie particulière de la France impose une approche nuancée de la dématérialisation. Si la métropole constitue un territoire uniforme d’application, les territoires ultramarins présentent des spécificités qu’il serait dangereux d’ignorer.

La Guadeloupe, la Martinique et La Réunion suivent le même régime que la métropole. Ces départements, pleinement intégrés au système de TVA français, doivent respecter le même calendrier et les mêmes obligations. Les plateformes de dématérialisation y sont accessibles dans les mêmes conditions, malgré les défis techniques liés à la distance.

En revanche, la situation se complexifie pour les Collectivités d’Outre-Mer. La Guyane et Mayotte, non soumises à la TVA, échappent à l’obligation de facturation électronique. Une exception qui ne doit pas masquer une réalité : les entreprises métropolitaines commerçant avec ces territoires restent soumises aux obligations d’e-reporting pour ces transactions.

Ce qu’il faut retenir sur la dématérialisation des factures fournisseurs

Au-delà d’une simple mise à niveau technologique, la dématérialisation des factures fournisseurs bouleverse l’ADN même des échanges commerciaux. Alors que septembre 2026 se profile à l’horizon, les entreprises qui temporisent leur transformation numérique jouent un jeu dangereux : celui de se retrouver paralysées face à une révolution qui n’attendra pas les retardataires.

Pourtant, derrière la contrainte réglementaire se cache une formidable opportunité. Les gains d’efficacité, les économies réalisées, l’amélioration de la traçabilité constituent autant d’avantages concurrentiels pour les organisations qui sauront mener cette transition avec méthode et détermination.

Le message est clair : il ne s’agit plus de savoir si votre entreprise passera à la facturation électronique, mais comment elle réussira cette transformation inéluctable. Les outils existent, les standards sont établis, les bénéfices sont prouvés. La balle est désormais dans votre camp.